Warum Aufbewahrungsfristen Handwerksbetriebe betreffen

In jedem Handwerksbetrieb fallen täglich Belege, Rechnungen und Verträge an. Bei einer Betriebsprüfung zählt, dass diese Unterlagen vollständig, lesbar, unveränderbar und fristgerecht vorliegen. Wer Fristen verpasst oder Belege verliert, riskiert Hinzuschätzungen und unnötigen Stress. In diesem Leitfaden erfährst Du kompakt, welche Dokumente Du wie lange aufbewahren musst, und wie das digital GoBD-konform gelingt.

Gesetzliche Grundlagen: AO, HGB und GoBD

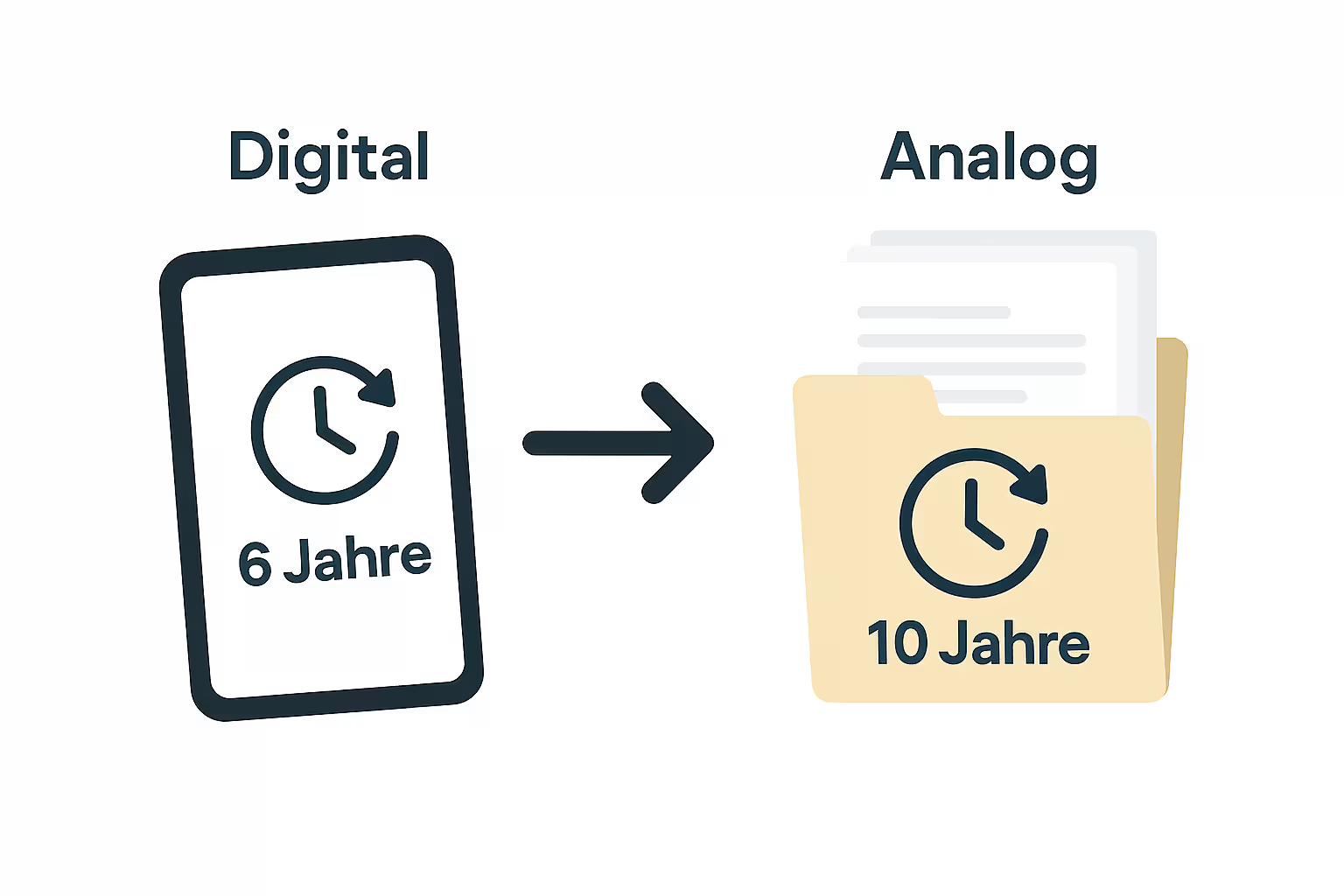

- Abgabenordnung (AO) § 147: Regelt, welche steuerlich relevanten Unterlagen aufzubewahren sind und wie lange (in der Regel 6 bzw. 10 Jahre).

- Handelsgesetzbuch (HGB) § 257: Ergänzt handelsrechtliche Aufbewahrungspflichten, relevant insbesondere für eingetragene Kaufleute und Kapitalgesellschaften.

- GoBD (BMF-Schreiben): Legt fest, wie Unterlagen elektronisch und auf Papier aufzubewahren sind, einschließlich Nachvollziehbarkeit, Ordnung, Vollständigkeit und Unveränderbarkeit.

Welche Belege wie lange aufbewahren? Übersicht für Handwerker

Die folgende Liste fasst typische Unterlagen aus dem Handwerksalltag zusammen. Die genauen Pflichten können je nach Rechtsform und Situation variieren; im Zweifel gilt die längere Frist.

10 Jahre aufzubewahren

- Buchungsbelege: Ausgangs- und Eingangsrechnungen, Kassenbelege, Gutschriften, Stornos.

- Bücher und Aufzeichnungen: Kassenbuch, OPOS-Listen, Anlagenverzeichnis, USt-Voranmeldungen und -Jahreserklärung.

- Jahresabschlüsse, Bilanzen, GuV, Eröffnungsbilanzen inkl. Arbeits- und Programmprotokolle.

- Inventare und Inventurunterlagen.

- Zahlungsnachweise, Bankauszüge im Zusammenhang mit Buchungen.

- Elektronische Belege und E-Rechnungen (z. B. ZUGFeRD, XRechnung) inklusive aller strukturierter Daten und Lesbarkeitsnachweise.

6 Jahre aufzubewahren

- Geschäfts- und Handelsbriefe: Schriftverkehr mit Kunden und Lieferanten, Angebote mit Vertragscharakter, Auftragsbestätigungen, Lieferscheine, soweit sie buchungsrelevant sind.

- Sonstige steuerlich relevante Unterlagen, die keine Buchungsbelege sind, z. B. Korrespondenz zu Gewährleistung, Reklamationen, Preisabsprachen.

Besonderheiten aus dem Handwerk

- Bauverträge, Leistungsverzeichnisse, Abnahmen, Nachträge: In der Regel 10 Jahre, da sie Buchungsbelege und Nachweise für Erlöse, Abschlags- und Schlussrechnungen berühren.

- Lohn- und Gehaltsunterlagen: Steuerliche Unterlagen nach AO und UStG 10 Jahre; arbeitsrechtliche und sozialversicherungsrechtliche Fristen können abweichen (teils länger, abhängig von Rechtsgebieten). Hier die Lohnstelle/Steuerberatung einbeziehen.

- Gewährleistungsunterlagen: Aufbewahrung mindestens über die Gewährleistungsfrist hinaus, in der Praxis häufig deckungsgleich mit 10 Jahren, um Nachweise jederzeit führen zu können.

Digital oder analog? GoBD-konforme Archivierung in der Praxis

Du darfst Unterlagen sowohl in Papierform als auch digital aufbewahren. Entscheidend ist, dass die GoBD-Anforderungen erfüllt sind:

- Vollständigkeit und Nachvollziehbarkeit: Keine Buchung ohne Beleg. Belege müssen eindeutig zugeordnet werden können (z. B. zu Projekt, Rechnung, Zahlung).

- Ordnung: Systematische Ablage, klare Nummernkreise, Trennung von baren und unbaren Vorgängen, steuerpflichtigen und steuerfreien Umsätzen.

- Unveränderbarkeit: Änderungen müssen protokolliert, Originalzustände nachvollziehbar sein. Revisionssichere Archivierung ist Pflicht.

- Lesbarkeit über die ganze Frist: Dateiformate und Systeme so wählen, dass Unterlagen bis Fristende lesbar bleiben (z. B. PDF/A).

- Verfahrensdokumentation: Kurz beschreiben, wie Belege entstehen, erfasst, geprüft, gespeichert, übergeben und wiedergefunden werden – inklusive Rollen/Rechte, verwendeter Software und Schnittstellen.

Digitalisierungsvorteile

- Mobile Erfassung: Belege direkt auf der Baustelle abfotografieren/hochladen.

- Weniger Fehler: Automatische Nummernkreise und Projektzuordnung.

- Suche statt Ordnersuche: Filter nach Projekt, Zeitraum, Kunde, Betrag.

- Einfache Datenübergabe: Exporte für Steuerberatung und Prüfungen per Klick.

Prozesse, die Prüfungen stressfrei machen

- Einheitliche Routinen:

- Kasse täglich führen, Bank wöchentlich abstimmen, Monatsabschluss schaffen.

- Eingangsrechnungen zeitnah erfassen, Freigaben klar regeln.

- OPOS-Management:

- Offene Posten regelmäßig prüfen, Mahnwesen standardisieren.

- Anlagevermögen:

- Anschaffungen dokumentieren (Beleg, Seriennummer, Einsatz), AfA sauber abbilden.

- Fristenkalender:

- USt-Voranmeldungen, ZM, Lohnmeldungen, E-Bilanz/EÜR, Aufbewahrungsfristen im Kalender führen; Zuständigkeiten festlegen.

- Verfahrensdokumentation aktuell halten:

- Änderungen in Systemen/Schnittstellen (z. B. neue DATEV-Anbindung) kurz nachtragen.

- E-Rechnung im Blick:

- Die B2B-E-Rechnungspflicht wird stufenweise eingeführt. Digitale Prozesse und saubere Archivierung sind hierfür eine solide Grundlage.

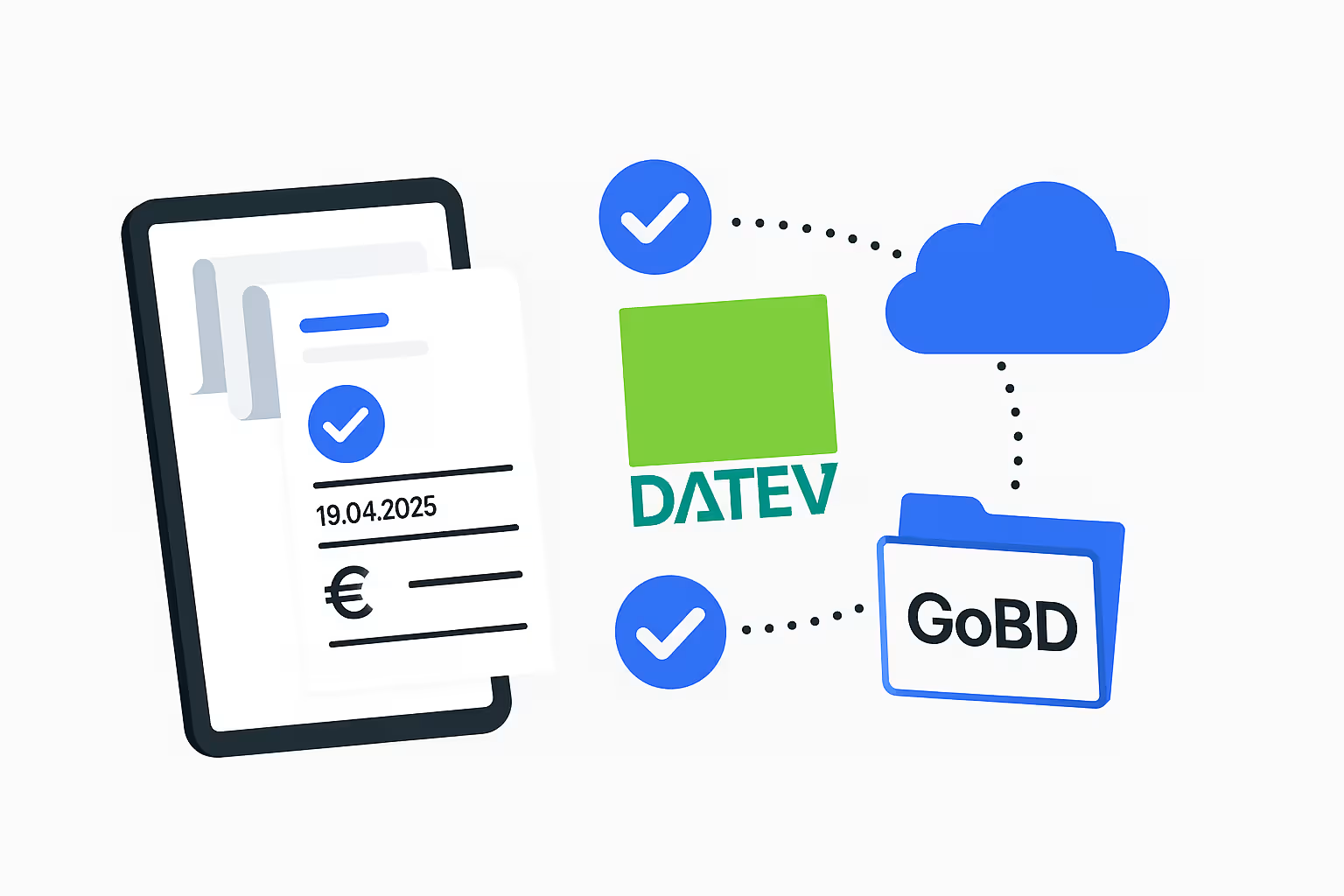

ToolTime in der Praxis: Dokumente, Rechnungen und DATEV/Lexware

Mit der richtigen Software ist Aufbewahren kein eigenes Projekt mehr, sondern Teil Deiner täglichen Arbeit.

- Angebote & Rechnungen

- Erstelle Angebote, Abschlags- und Schlussrechnungen mit automatischer Nummerierung. Dokumente landen sauber im digitalen Projektordner.

- GoBD-konforme Ablage

- ToolTime archiviert Dokumente revisionssicher auf deutschen Servern und unterstützt Dich damit bei Nachvollziehbarkeit, Ordnung und Unveränderbarkeit. Einen Überblick zum Thema findest Du im Beitrag GoBD im Handwerk.

- DATEV-Integration

- Übergib Ein- und Ausgangsrechnungen mit einem Klick an DATEV Unternehmen online (offizieller Rechnungsdatenservice 1.0). Das reduziert manuellen Aufwand, Fehler und Rückfragen. Details zur Schnittstelle findest Du in unserer Schnittstellen-Beschreibung.

- Lexware-Integration

- Wenn Deine Buchführung mit Lexware arbeitet, unterstützt ToolTime einen durchgängigen Prozess. Best Practices im Beitrag zur Lexware-Integration.

- Einfach starten

- Du willst weniger Papierkram und klarere Prozesse? Die ToolTime Handwerkersoftware hilft Dir, Aufbewahrungspflichten nebenbei zu erfüllen – mit strukturierter Ablage, schneller Suche und sauberen Exports.

Fazit

Aufbewahrungsfristen sind Pflicht, aber kein Hexenwerk. Entscheidend ist, dass Du weißt, welche Belege wie lange aufzubewahren sind, wie Du sie GoBD-konform organisierst und dass Du Routinen für Kasse, Bank, Belegprüfung und Exporte etablierst. Mit einer modernen Lösung wie ToolTime integrierst Du diese Aufgaben in Deinen Arbeitsalltag – vom Angebot bis zur Schlussrechnung, von der Archivierung bis zur Übergabe an DATEV/Lexware.

So sparst Du Zeit, vermeidest teure Schätzungen und gehst in die nächste Prüfung gelassen hinein.